Zastanawiasz się, czy Twoja polisa OC chroni Cię do ostatniej minuty ostatniego dnia jej ważności? Ten artykuł rozwieje wszelkie wątpliwości, opierając się na przepisach Kodeksu cywilnego, i pokaże, jak uniknąć kosztownych przerw w ubezpieczeniu oraz wysokich kar z Ubezpieczeniowego Funduszu Gwarancyjnego.

Kluczowe informacje o ważności polisy OC i ciągłości ubezpieczenia

- Polisa OC jest ważna do końca dnia (23:59:59) wskazanego jako data jej zakończenia

- Podstawą prawną jest art. 112 Kodeksu cywilnego, który reguluje liczenie terminów

- Nowa polisa OC musi zacząć obowiązywać najpóźniej następnego dnia po wygaśnięciu poprzedniej

- Nawet jednodniowa przerwa w ubezpieczeniu skutkuje wysokimi karami finansowymi od UFG

- Automatyczne wznowienie polisy nie zawsze ma miejsce, np. przy zakupie pojazdu od poprzedniego właściciela

Twoja polisa OC kończy się dzisiaj? Sprawdź, czy jesteś chroniony do północy!

Wielu kierowców staje przed dylematem, gdy zbliża się termin wygaśnięcia ich polisy OC. Kluczowe jest zrozumienie, jak dokładnie interpretowana jest data końcowa widniejąca na dokumencie ubezpieczeniowym. Czy ochrona wygasa wraz z ostatnią minutą dnia poprzedzającego datę końcową, czy też obejmuje cały ostatni dzień? Odpowiedź na to pytanie ma fundamentalne znaczenie dla zachowania ciągłości ubezpieczenia i uniknięcia potencjalnych, bardzo dotkliwych konsekwencji finansowych.

„Ważne do dnia włącznie” co to dokładnie oznacza dla kierowcy?

Kiedy na polisie ubezpieczeniowej widnieje konkretna data jako termin jej zakończenia, oznacza to, że ochrona ubezpieczeniowa obowiązuje przez cały ten dzień. Bez względu na to, czy jest to środek tygodnia, czy weekend, Twoje ubezpieczenie odpowiedzialności cywilnej jest aktywne aż do ostatniej sekundy ostatniego dnia ważności polisy. Mówimy tu o godzinie 23:59:59. Ta zasada jest powszechnie stosowana i ma na celu zapewnienie kierowcom ciągłości ochrony bez zbędnych luk.

Jest to niezwykle ważne z perspektywy prawnej i praktycznej. Pozwala to na swobodne planowanie zakupu nowej polisy, dając pewien margines bezpieczeństwa. Nie musisz się martwić, że ochrona wygaśnie Ci o północy w dniu, który jest ostatnim dniem ważności polisy. Nadal jesteś ubezpieczony przez całą dobę tego dnia.

Kluczowa zasada: Jak Kodeks cywilny interpretuje ostatni dzień ochrony?

Podstawą prawną dla takiej interpretacji daty końcowej polisy OC jest art. 112 Kodeksu cywilnego. Ten przepis precyzyjnie określa sposób liczenia terminów, które są oznaczone w dniach. Zgodnie z nim, termin taki kończy się z upływem ostatniego dnia. Oznacza to, że jeśli Twoja polisa OC jest ważna do 30 marca, to ochrona obowiązuje przez cały dzień 30 marca, aż do jego końca.

Stosowanie tej zasady jest kluczowe dla zachowania ciągłości ubezpieczenia. Dzięki temu kierowcy mają jasność co do okresu, w którym są objęci ochroną, i mogą bez obaw planować zawarcie nowej umowy ubezpieczeniowej, unikając przerw.

Praktyczny przykład: Moje OC jest ważne do 30 marca. Kiedy muszę kupić nowe?

Wyobraźmy sobie sytuację: Twoja obecna polisa OC jest ważna do 30 marca. Oznacza to, że jesteś w pełni chroniony przez cały dzień 30 marca, aż do godziny 23:59:59. Aby zapewnić nieprzerwaną ochronę ubezpieczeniową, nowa polisa OC musi zacząć obowiązywać najpóźniej 31 marca. Jeśli zawrzesz umowę ubezpieczenia, która zaczyna się od 31 marca, nie będziesz miał ani jednego dnia przerwy w ciągłości ubezpieczenia.

Kupując nową polisę, zawsze zwracaj uwagę na datę rozpoczęcia jej obowiązywania. Najbezpieczniej jest zawrzeć umowę z kilkudniowym wyprzedzeniem, aby mieć pewność, że wszystko przebiegnie sprawnie i bez stresu.

Jeden dzień przerwy w OC i tysiące złotych kary? Zobacz, jak działa UFG

Brak ciągłości ubezpieczenia OC, nawet przez jeden dzień, może prowadzić do bardzo poważnych konsekwencji finansowych. Ubezpieczeniowy Fundusz Gwarancyjny (UFG) aktywnie monitoruje rynek i nakłada wysokie kary na kierowców, którzy nie posiadają ważnego ubezpieczenia. Zrozumienie mechanizmów działania UFG i wysokości kar jest kluczowe dla każdego właściciela pojazdu.

Jak Ubezpieczeniowy Fundusz Gwarancyjny wykrywa brak ciągłości ochrony?

Ubezpieczeniowy Fundusz Gwarancyjny dysponuje zaawansowanymi narzędziami, które pozwalają na skuteczne wykrywanie przerw w ciągłości ubezpieczeń OC. Fundusz ma dostęp do obszernych baz danych, w tym do informacji gromadzonych w ramach Centralnej Ewidencji Pojazdów i Kierowców (CEPiK). Systemy UFG na bieżąco analizują te dane, porównując informacje o zarejestrowanych pojazdach z danymi przekazywanymi przez zakłady ubezpieczeń.

W momencie, gdy system wykryje pojazd, dla którego nie ma zarejestrowanej ważnej polisy OC w danym okresie, informacja ta trafia do UFG. Proces ten jest zazwyczaj szybki i automatyczny, co oznacza, że nawet krótkotrwała przerwa w ubezpieczeniu może zostać szybko zidentyfikowana. Warto pamiętać, że UFG nie musi czekać na zgłoszenie sam aktywnie weryfikuje stan ubezpieczenia każdego zarejestrowanego pojazdu.

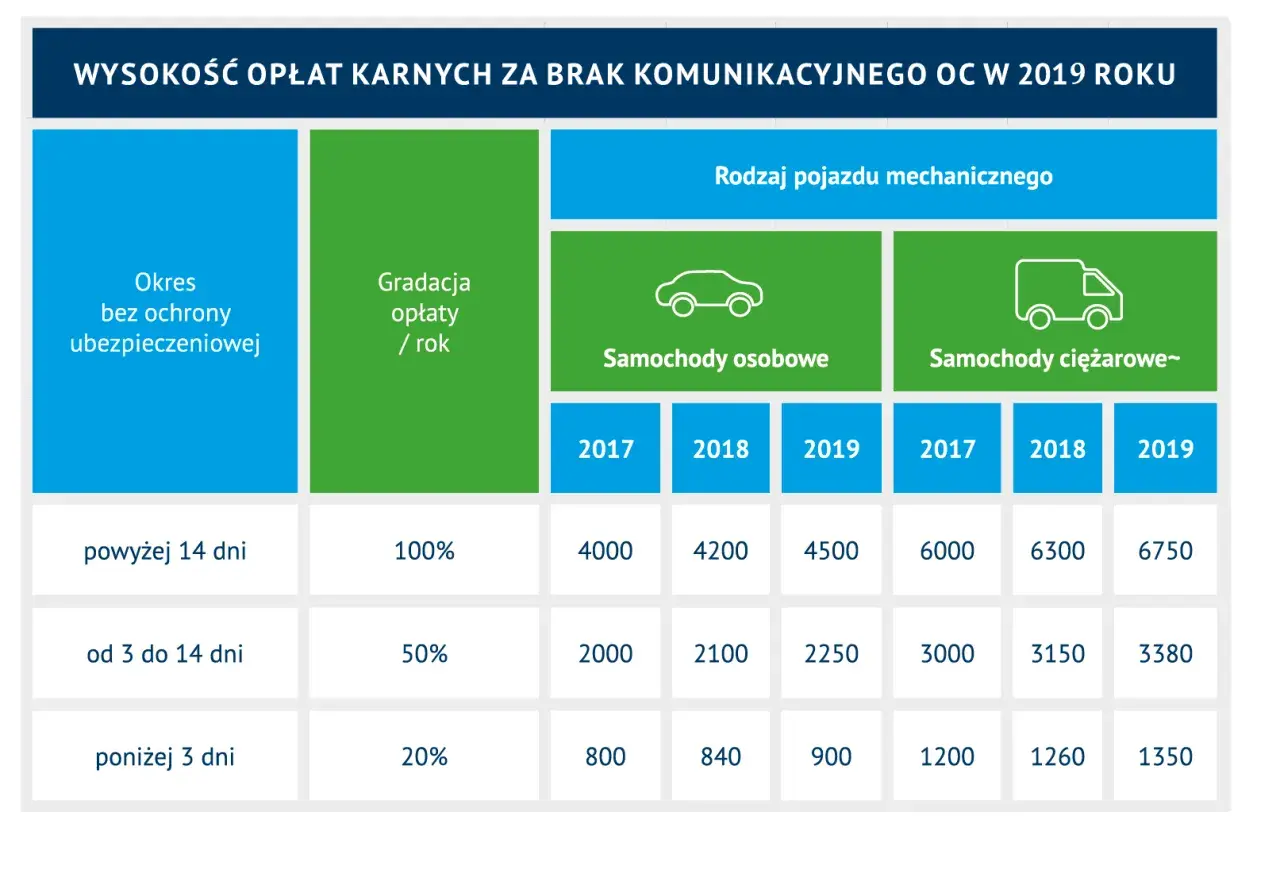

Ile wynosi kara za brak OC? Aktualne stawki, których musisz być świadom

Wysokość kar nakładanych przez UFG za brak obowiązkowego ubezpieczenia OC jest znacząca i zależy od kilku czynników, przede wszystkim od typu pojazdu oraz długości okresu, w którym pojazd nie był ubezpieczony. Stawki te są regularnie aktualizowane i mogą stanowić poważne obciążenie finansowe.

Dla samochodów osobowych, w 2024 roku kary kształtują się następująco:

- do 3 dni przerwy: 1 700 zł

- od 4 do 14 dni przerwy: 4 240 zł

- powyżej 14 dni przerwy: 8 480 zł

W przypadku samochodów ciężarowych, ciągników siodłowych, przyczep (z wyłączeniem naczep) stawki są wyższe:

- do 3 dni przerwy: 2 550 zł

- od 4 do 14 dni przerwy: 6 360 zł

- powyżej 14 dni przerwy: 12 720 zł

Dla innych pojazdów (np. motocykli, skuterów, motorowerów) stawki są niższe, ale nadal dotkliwe:

- do 3 dni przerwy: 280 zł

- od 4 do 14 dni przerwy: 700 zł

- powyżej 14 dni przerwy: 1 400 zł

Należy pamiętać, że są to stawki minimalne, a UFG może nałożyć karę w wysokości odpowiadającej maksymalnym opłatom, jeśli uzna to za uzasadnione.

Czy nieużywany lub zepsuty samochód stojący w garażu też musi mieć OC?

Odpowiedź brzmi: tak. Obowiązek posiadania ważnego ubezpieczenia OC dotyczy każdego zarejestrowanego pojazdu mechanicznego, niezależnie od tego, czy jest on aktualnie użytkowany, czy też stoi nieużywany w garażu, na prywatnej posesji, czy na parkingu. Przepisy prawa nie przewidują zwolnienia z tego obowiązku w zależności od stanu technicznego pojazdu czy jego faktycznego wykorzystania.

Nawet jeśli Twój samochód jest zepsuty i nie możesz nim jeździć, a co dopiero jeśli stoi w garażu, musi posiadać ważne ubezpieczenie OC. Jest to wymóg prawny, którego celem jest ochrona potencjalnych ofiar wypadków drogowych. Brak OC w takiej sytuacji również podlega karom ze strony UFG.

Ciągłość polisy OC krok po kroku: Jak uniknąć kosztownej pomyłki?

Zapewnienie ciągłości ubezpieczenia OC wymaga od kierowcy proaktywnego podejścia i świadomości kilku kluczowych zasad. Uniknięcie przerwy w ochronie jest prostsze, niż mogłoby się wydawać, jeśli tylko będziemy pamiętać o kilku ważnych kwestiach i terminach.

Kiedy najpóźniej należy zawrzeć nową umowę, by nie mieć przerwy?

Jak już wielokrotnie podkreślaliśmy, kluczowe jest, aby nowa polisa OC zaczęła obowiązywać najpóźniej następnego dnia po wygaśnięciu poprzedniej. Jeśli Twoja obecna polisa wygasa 30 marca, nowa musi zacząć obowiązywać od 31 marca. Nie czekaj na ostatnią chwilę. Zawarcie nowej umowy ubezpieczeniowej z kilkudniowym wyprzedzeniem jest najlepszą strategią, która eliminuje ryzyko przeoczenia terminu i zapewni Ci spokój.

Pamiętaj, że proces zakupu polisy online zazwyczaj trwa krótko, a wiele towarzystw oferuje możliwość natychmiastowego rozpoczęcia ochrony. Ważne jest jednak, aby upewnić się, że data rozpoczęcia polisy jest prawidłowo ustawiona.

Automatyczne wznowienie polisy: Czy zawsze można na nie liczyć?

Wiele osób zakłada, że ich polisa OC odnowi się automatycznie po upływie terminu jej ważności. Jest to prawda w określonych sytuacjach, ale nie zawsze. Automatyczne wznowienie polisy ma miejsce zazwyczaj wtedy, gdy:

- Polisa była zawarta na okres dłuższy niż rok, a składka została opłacona w całości lub w ratach zgodnie z harmonogramem.

- Właściciel pojazdu nie złożył wypowiedzenia umowy ubezpieczenia przed upływem jej terminu.

Jednakże, istnieje kilka ważnych sytuacji, w których polisa nie odnowi się automatycznie:

- Polisa nabyta z używanym samochodem od poprzedniego właściciela: Jeśli kupiłeś samochód z polisą OC poprzedniego właściciela, ta polisa wygasa po upływie jej terminu lub po 30 dniach od daty zakupu, jeśli nie została wcześniej wypowiedziana. Musisz zawrzeć nową umowę samodzielnie.

- Ubezpieczenie krótkoterminowe: Polisy krótkoterminowe, np. na 30 dni, przeznaczone dla określonych typów pojazdów lub transakcji, nie odnawiają się automatycznie.

- Brak opłacenia wszystkich rat składki: Jeśli Twoja polisa jest opłacana w systemie ratalnym, a Ty nie uregulujesz wszystkich należnych rat przed terminem jej wygaśnięcia, polisa nie zostanie automatycznie wznowiona.

W tych przypadkach odpowiedzialność za zawarcie nowej umowy spoczywa w całości na Tobie. Zawsze warto sprawdzić status swojej polisy i upewnić się, czy ulegnie ona automatycznemu przedłużeniu.

Pułapki, na które musisz uważać: Polisa po poprzednim właścicielu i OC na raty

Szczególną ostrożność należy zachować w dwóch sytuacjach, które często prowadzą do nieświadomego braku ciągłości ubezpieczenia. Pierwszą z nich jest wspomniana już polisa przejęta po poprzednim właścicielu. Kiedy kupujesz używany samochód, często otrzymujesz od sprzedającego jego polisę OC. Niestety, ta polisa nie jest Twoją umową i nie odnowi się automatycznie po jej wygaśnięciu. Co więcej, zgodnie z prawem, taka polisa wygasa po 30 dniach od daty zakupu pojazdu, chyba że właściciel pojazdu wypowie ją wcześniej. Musisz pamiętać, aby przed upływem tego terminu (lub przed końcem okresu ochrony, jeśli jest krótszy) zawrzeć własną umowę ubezpieczenia OC.

Drugą pułapką są polisy opłacane w ratach. Choć ułatwiają one rozłożenie kosztów, wymagają skrupulatnego pilnowania terminów płatności. Jeśli przegapisz termin płatności którejś z rat, a polisa wygaśnie, nie zostanie ona automatycznie wznowiona. Co gorsza, jeśli nie opłacisz wszystkich rat składki, ubezpieczyciel może wypowiedzieć umowę, co również skutkuje przerwą w ochronie. Zawsze upewnij się, że wszystkie raty zostały uregulowane na czas, aby uniknąć nieprzyjemnych niespodzianek.

Checklista kierowcy: Jak perfekcyjnie zarządzać terminem końca polisy OC?

Skuteczne zarządzanie terminem wygaśnięcia polisy OC to podstawa, aby uniknąć stresu i potencjalnych kar. Oto praktyczna checklista, która pomoże Ci w tym zadaniu i zapewni ciągłość ochrony.

Kiedy i jak wypowiedzieć starą umowę, by uniknąć podwójnego ubezpieczenia?

Wypowiedzenie starej umowy ubezpieczenia OC jest ważne w kilku sytuacjach, przede wszystkim po to, aby uniknąć sytuacji, w której płacisz za dwie polisy jednocześnie lub aby zapewnić sobie ciągłość ochrony. Umowę OC można wypowiedzieć w następujących przypadkach:

- Przed upływem okresu, na który została zawarta: Jeśli chcesz zmienić ubezpieczyciela, musisz złożyć wypowiedzenie najpóźniej na jeden dzień przed końcem obecnej polisy. Pozwoli to na zawarcie nowej umowy od dnia następującego po wygaśnięciu starej.

- Przy sprzedaży pojazdu: Nowy właściciel pojazdu ma prawo wypowiedzieć polisę OC, którą nabył wraz z samochodem, i zawrzeć własną umowę.

- Po przejęciu polisy po poprzednim właścicielu: Jeśli kupiłeś samochód z polisą poprzedniego właściciela, a okres jej ważności przekracza 30 dni od daty zakupu, możesz ją wypowiedzieć w dowolnym momencie.

Forma wypowiedzenia powinna być pisemna, choć wiele towarzystw akceptuje również formę elektroniczną. Zawsze upewnij się, że wypowiedzenie zostało złożone w odpowiednim terminie i w sposób zgodny z wymogami Twojego ubezpieczyciela.

Gdzie najszybciej sprawdzić dokładną datę ważności swojej polisy?

Znajomość dokładnej daty wygaśnięcia polisy OC jest kluczowa. Istnieje kilka prostych sposobów, aby to sprawdzić:

- Dokument polisy: Najprostszym sposobem jest sprawdzenie polisy ubezpieczeniowej, którą otrzymałeś od swojego ubezpieczyciela. Data ważności jest tam wyraźnie zaznaczona.

- Portal UFG (historia pojazdu): Na stronie internetowej Ubezpieczeniowego Funduszu Gwarancyjnego można sprawdzić historię pojazdu, w tym informacje o ważności jego ubezpieczenia OC.

- Kontakt z ubezpieczycielem: Możesz skontaktować się bezpośrednio z firmą ubezpieczeniową, z którą masz zawartą umowę, telefonicznie lub mailowo, aby uzyskać informacje o dacie ważności polisy.

- Aplikacje mobilne ubezpieczycieli: Wielu ubezpieczycieli udostępnia aplikacje mobilne, w których można zarządzać swoimi polisami i sprawdzać ich szczegóły, w tym daty ważności.

Przeczytaj również: Co grozi za jazdę na niemieckich blachach? Przepisy zaskakują

Plan działania na ostatni tydzień przed wygaśnięciem OC Twoje trzy kluczowe kroki

Ostatni tydzień przed wygaśnięciem polisy OC to idealny moment na podjęcie kluczowych działań. Oto plan, który pomoże Ci zadbać o ciągłość ubezpieczenia:

- Sprawdzenie dokładnej daty wygaśnięcia polisy: Upewnij się, kiedy dokładnie kończy się Twoja obecna polisa. Sprawdź dokumenty lub skorzystaj z jednej z metod opisanych powyżej.

- Porównanie ofert różnych ubezpieczycieli: Nie zakładaj, że obecna polisa jest najlepsza. Skorzystaj z porównywarek ubezpieczeniowych lub skontaktuj się z kilkoma agentami, aby znaleźć najkorzystniejszą ofertę pod względem ceny i zakresu ochrony.

- Wykupienie nowej polisy z odpowiednim wyprzedzeniem, aby zapewnić ciągłość: Po wybraniu oferty, zawrzyj nową umowę ubezpieczenia. Najlepiej zrobić to kilka dni przed wygaśnięciem starej polisy, aby mieć pewność, że ochrona będzie nieprzerwana. Upewnij się, że data rozpoczęcia nowej polisy jest prawidłowo ustawiona.